W dzisiejszych czasach, kiedy na drogach panuje coraz większy ruch, a przepisy ubezpieczeniowe bywają skomplikowane, umiejętność szybkiego i bezpłatnego sprawdzenia ubezpieczenia OC samochodu jest niezwykle cenna. Niezależnie od tego, czy jesteś poszkodowanym w kolizji, kupujesz używane auto, czy po prostu chcesz upewnić się, że Twoja własna polisa jest aktywna, ten artykuł dostarczy Ci praktycznych instrukcji krok po kroku. Pokażę Ci, jak wykorzystać oficjalne narzędzia, takie jak UFG i CEPiK, aby w kilka chwil rozwiać wszelkie wątpliwości.

Szybko i bezpłatnie sprawdzisz ubezpieczenie samochodu wykorzystaj UFG i CEPiK

- Główne narzędzia do weryfikacji OC to Ubezpieczeniowy Fundusz Gwarancyjny (UFG) oraz usługa "Historia Pojazdu" w Centralnej Ewidencji Pojazdów i Kierowców (CEPiK).

- Do sprawdzenia w UFG wystarczy numer rejestracyjny lub VIN, natomiast w CEPiK dodatkowo data pierwszej rejestracji.

- Weryfikacja OC jest niezbędna w kluczowych sytuacjach, takich jak kolizja drogowa (aby zgłosić szkodę) czy zakup używanego samochodu (aby uniknąć kar i problemów).

- Brak ważnego ubezpieczenia OC wiąże się z bardzo wysokimi karami finansowymi nakładanymi przez UFG, które rosną z roku na rok.

- UFG automatycznie wykrywa przerwy w ubezpieczeniu, co oznacza, że kara może zostać nałożona nawet bez bezpośredniej kontroli drogowej.

Dlaczego sprawdzenie OC samochodu jest tak ważne?

Weryfikacja ubezpieczenia OC samochodu to nie tylko prawo, ale wręcz obowiązek każdego odpowiedzialnego kierowcy. Posiadanie ważnej polisy OC jest w Polsce obligatoryjne, a jej brak może prowadzić do poważnych konsekwencji finansowych i prawnych. Moim zdaniem, świadomość stanu ubezpieczenia pojazdów, z którymi mamy do czynienia, to podstawa bezpieczeństwa i spokoju na drodze.

Sprawdzenie polisy OC jest absolutnie konieczne w kilku kluczowych sytuacjach. Najważniejszą z nich jest oczywiście kolizja lub wypadek drogowy. Jako poszkodowany, musisz mieć pewność, że sprawca posiada ważne ubezpieczenie, które pokryje Twoje szkody. Bez tej wiedzy proces likwidacji szkody może być znacznie utrudniony lub wręcz niemożliwy do przeprowadzenia w standardowy sposób. Szybka weryfikacja OC sprawcy pozwala na natychmiastowe zgłoszenie szkody do jego ubezpieczyciela, co przyspiesza cały proces i minimalizuje Twój stres.

Kolejną sytuacją, w której sprawdzenie OC jest nieodzowne, jest zakup używanego samochodu. Z mojego doświadczenia wiem, że wielu kupujących zapomina o tym aspekcie, skupiając się na stanie technicznym pojazdu. Tymczasem, brak ciągłości ubezpieczenia OC może skutkować nałożeniem kary na nowego właściciela, nawet jeśli przerwa nastąpiła przed transakcją. Weryfikacja polisy przed zakupem chroni Cię przed nieprzyjemnymi niespodziankami i dodatkowymi kosztami.

Warto również regularnie kontrolować ważność swojej własnej polisy OC. To prosta czynność, która zajmie Ci chwilę, a zapewni spokój ducha i uchroni przed potencjalnymi karami. W końcu nikt nie chce dowiedzieć się o braku ubezpieczenia dopiero podczas kontroli drogowej czy, co gorsza, po spowodowaniu kolizji.

Dwa oficjalne sposoby na bezpłatne sprawdzenie ubezpieczenia samochodu

W Polsce istnieją dwa główne, oficjalne i całkowicie bezpłatne źródła, dzięki którym możesz szybko i wiarygodnie sprawdzić status ubezpieczenia OC dowolnego pojazdu. Są to Ubezpieczeniowy Fundusz Gwarancyjny (UFG) oraz usługa "Historia Pojazdu" dostępna w Centralnej Ewidencji Pojazdów i Kierowców (CEPiK).

Metoda nr 1: Baza UFG Twoje podstawowe narzędzie

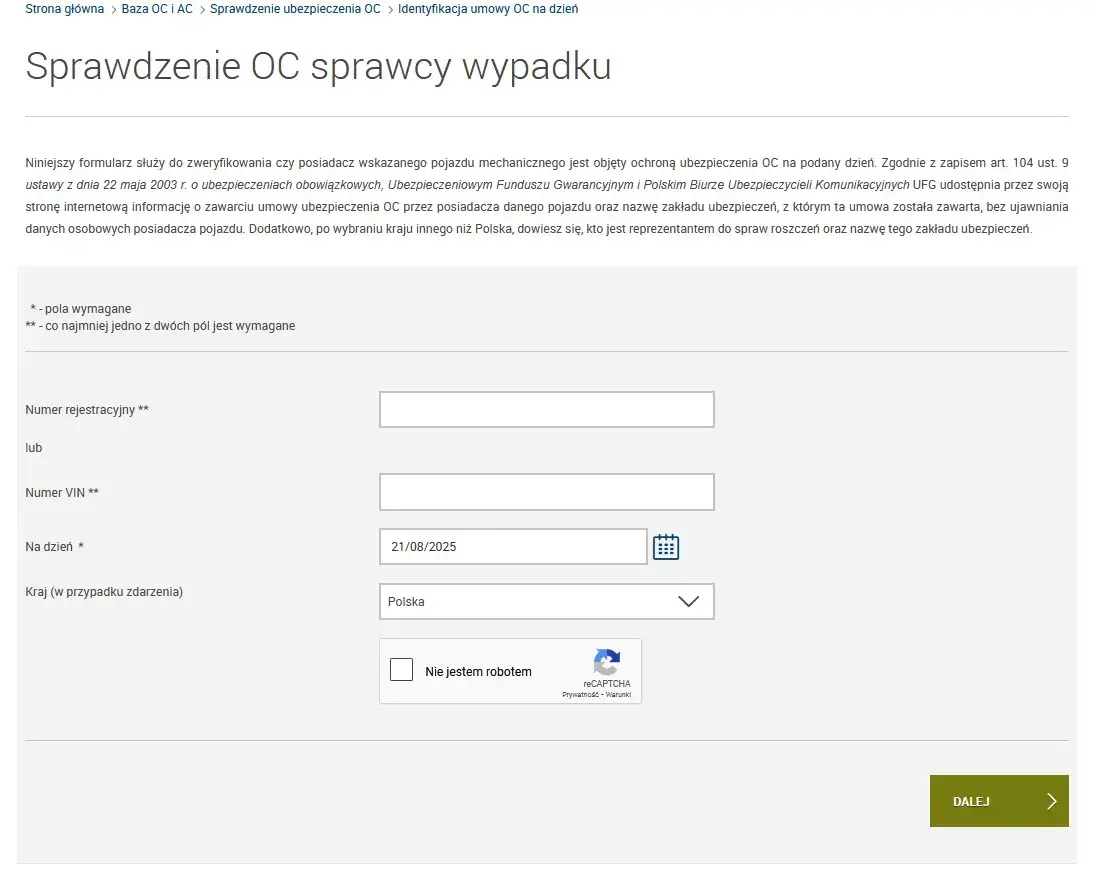

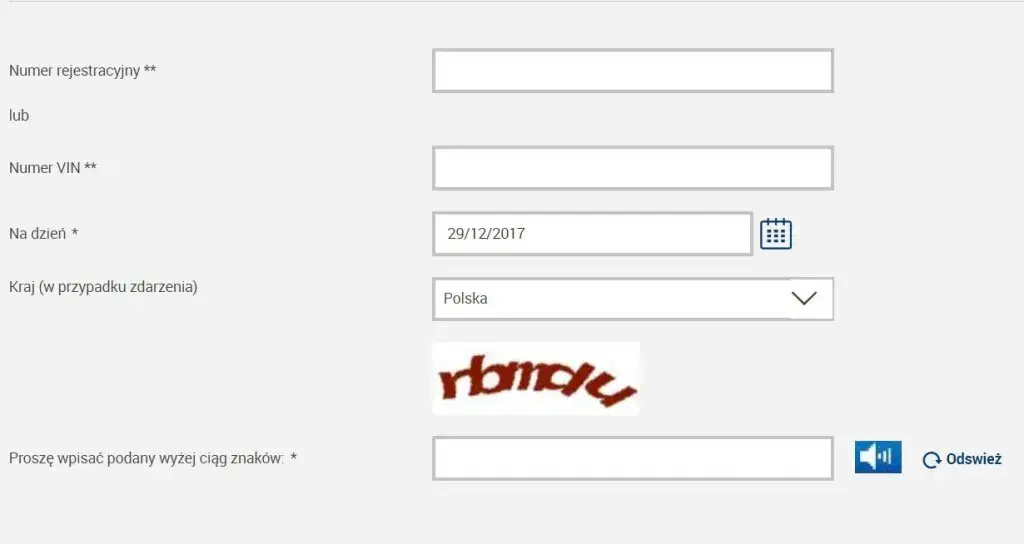

Ubezpieczeniowy Fundusz Gwarancyjny (UFG) to instytucja, która gromadzi dane o wszystkich polisach OC i AC w Polsce. Jest to główne i najbardziej wiarygodne źródło do weryfikacji ubezpieczenia OC. Sprawdzenie jest bezpłatne, a dane są aktualizowane codziennie, co gwarantuje ich świeżość i rzetelność.

Do sprawdzenia OC w bazie UFG potrzebujesz jedynie numeru rejestracyjnego pojazdu lub numeru VIN. To wszystko!

- Wejdź na oficjalną stronę UFG: ufg.pl/baza-oc-ac/sprawdz-oc-pojazdu/.

- Na stronie głównej znajdziesz sekcję "Sprawdź ubezpieczenie OC".

- Wybierz, czy chcesz sprawdzić pojazd po numerze rejestracyjnym czy numerze VIN.

- Wpisz odpowiedni numer w wyznaczone pole.

- Podaj datę, na którą chcesz sprawdzić ważność polisy (domyślnie jest to data bieżąca).

- Przepisz kod z obrazka (captcha) w celu weryfikacji, że nie jesteś robotem.

- Kliknij przycisk "Sprawdź".

- System wyświetli informację o ważności ubezpieczenia OC pojazdu, numerze polisy oraz nazwie ubezpieczyciela.

Warto wiedzieć, że czasami w bazie UFG możesz natrafić na komunikaty takie jak "brak danych" lub "polisa w trakcie wprowadzania". Oznacza to zazwyczaj, że ubezpieczyciel nie zdążył jeszcze przesłać danych do UFG (co może trwać do kilku dni od zawarcia polisy) lub wystąpił błąd w numerze rejestracyjnym/VIN. W takiej sytuacji warto spróbować ponownie po kilku dniach lub skontaktować się bezpośrednio z ubezpieczycielem.

Przeczytaj również: Świeci się kontrolka w aucie? Szybka diagnoza i bezpieczna reakcja

Metoda nr 2: "Historia Pojazdu" w CEPiK znacznie więcej niż tylko OC

Centralna Ewidencja Pojazdów i Kierowców (CEPiK) to kolejne potężne narzędzie, dostępne poprzez usługę "Historia Pojazdu" na portalu gov.pl. Oprócz informacji o ubezpieczeniu OC, CEPiK dostarcza znacznie szerszy zakres danych o pojeździe, co czyni go nieocenionym źródłem, zwłaszcza przy zakupie używanego auta.

Aby skorzystać z "Historii Pojazdu" w CEPiK, przygotuj następujące dane:

- Numer rejestracyjny pojazdu.

- Numer VIN.

- Data pierwszej rejestracji pojazdu.

Raport z "Historii Pojazdu" w CEPiK może zawierać wiele cennych informacji, takich jak:

- Historia badań technicznych (daty, wyniki, odczyty licznika).

- Dane techniczne pojazdu (marka, model, pojemność silnika, moc).

- Informacje o szkodach istotnych (jeśli były zgłaszane).

- Dane o zmianach właścicieli.

- Informacje o ważności ubezpieczenia OC (nazwa ubezpieczyciela, numer polisy, data ważności).

- Ewentualne informacje o kradzieży pojazdu.

Co zrobić po sprawdzeniu OC sprawcy kolizji?

Po kolizji drogowej, kiedy już ustalisz, że sprawca posiada ważne ubezpieczenie OC i znasz jego numer polisy oraz nazwę ubezpieczyciela, nadszedł czas na kolejne kroki. To właśnie te dane są kluczowe w procesie likwidacji szkody i pozwolą Ci sprawnie uzyskać odszkodowanie.

Numer polisy i nazwa ubezpieczyciela sprawcy są Twoją przepustką do szybkiego zgłoszenia szkody. Dzięki nim możesz bezpośrednio skontaktować się z firmą ubezpieczeniową winowajcy i rozpocząć procedurę likwidacji. Nie musisz już martwić się o to, kto pokryje koszty naprawy Twojego pojazdu czy leczenia ewentualnych obrażeń.

Oto instrukcja krok po kroku, jak zgłosić szkodę z OC sprawcy kolizji:

- Zbierz dokumentację: Upewnij się, że masz protokół kolizji (oświadczenie sprawcy lub notatka policyjna), dane sprawcy (imię, nazwisko, adres, numer prawa jazdy), dane pojazdu sprawcy (numer rejestracyjny, marka, model) oraz numer polisy OC i nazwę ubezpieczyciela. Zrób zdjęcia miejsca zdarzenia i uszkodzeń.

- Skontaktuj się z ubezpieczycielem sprawcy: Jak najszybciej po kolizji zadzwoń na infolinię ubezpieczyciela sprawcy lub skorzystaj z formularza zgłoszenia szkody dostępnego na ich stronie internetowej.

- Zgłoś szkodę: Podczas zgłoszenia podaj wszystkie zebrane informacje. Ubezpieczyciel poprosi Cię o szczegóły zdarzenia, Twoje dane kontaktowe oraz dane uszkodzonego pojazdu.

- Czekaj na kontakt rzeczoznawcy: Po zgłoszeniu szkody, ubezpieczyciel wyśle do Ciebie rzeczoznawcę, który oceni rozmiar uszkodzeń i sporządzi kosztorys naprawy.

- Wybierz formę odszkodowania: Zazwyczaj masz do wyboru naprawę bezgotówkową w warsztacie współpracującym z ubezpieczycielem lub wypłatę gotówkową odszkodowania na konto.

Co jednak zrobić w sytuacji, gdy sprawca kolizji nie posiada ważnego ubezpieczenia OC? To niestety zdarza się, choć rzadko. W takim przypadku nie jesteś bezradny! Twoje roszczenie o odszkodowanie należy skierować do Ubezpieczeniowego Funduszu Gwarancyjnego (UFG). Fundusz wypłaci Ci należne odszkodowanie, a następnie będzie dochodził zwrotu tych środków od nieubezpieczonego sprawcy. To pokazuje, jak ważną rolę odgrywa UFG w systemie bezpieczeństwa drogowego w Polsce.

Brak OC: Wysokie kary finansowe i inne konsekwencje

Brak ważnego ubezpieczenia OC to nie tylko ryzyko pokrycia szkód z własnej kieszeni w razie kolizji, ale przede wszystkim pewność nałożenia wysokiej kary finansowej przez Ubezpieczeniowy Fundusz Gwarancyjny. Kary te są drastyczne i rosną z roku na rok, będąc bezpośrednio powiązane z wysokością minimalnego wynagrodzenia za pracę.

Aktualny taryfikator kar UFG jest bezwzględny i zależy od rodzaju pojazdu oraz okresu, przez jaki pozostawał on bez ochrony ubezpieczeniowej. Warto pamiętać, że od 1 stycznia 2026 roku, w związku z prognozowanym wzrostem płacy minimalnej, kary te ponownie wzrosną. Przykładowo, kara za brak OC powyżej 14 dni dla samochodu osobowego może wówczas przekroczyć 9000 zł. Poniżej przedstawiam orientacyjne kary obowiązujące w 2024 roku:

| Okres braku OC | Samochód osobowy | Samochód ciężarowy | Motocykl |

|---|---|---|---|

| Do 3 dni | 1 414 zł | 2 121 zł | 236 zł |

| 4-14 dni | 3 535 zł | 5 302,50 zł | 589,50 zł |

| Powyżej 14 dni | 8 484 zł | 12 726 zł | 1 414 zł |

UFG dysponuje bardzo skutecznym systemem wykrywania przerw w ubezpieczeniu, nazywanym potocznie "wirtualnym policjantem". System ten automatycznie porównuje dane z Centralnej Ewidencji Pojazdów i Kierowców (CEPiK) z informacjami przekazywanymi przez zakłady ubezpieczeń. Dzięki temu, brak OC może zostać wykryty i ukarany nawet bez fizycznej kontroli drogowej. Wystarczy, że Twój pojazd przez choćby jeden dzień nie będzie miał ważnej polisy, a UFG może nałożyć na Ciebie karę.

Poza samą karą finansową, kierowca bez OC musi liczyć się z dodatkowymi, znacznie poważniejszymi konsekwencjami. W przypadku spowodowania kolizji lub wypadku, wszystkie szkody (zarówno materialne, jak i osobowe) będzie musiał pokryć z własnej kieszeni. Mówimy tu o kwotach rzędu dziesiątek, a nawet setek tysięcy złotych, które mogą zrujnować domowy budżet na lata. Moim zdaniem, ryzyko związane z brakiem OC jest po prostu nieopłacalne.

Jak dbać o ciągłość własnego ubezpieczenia OC?

Zapewnienie ciągłości własnego ubezpieczenia OC to podstawa odpowiedzialnego posiadania pojazdu. Uniknięcie kar i spokojna głowa na drodze są tego warte. Na szczęście, system ubezpieczeniowy w Polsce oferuje pewne mechanizmy, które ułatwiają utrzymanie ciągłości polisy.

W większości przypadków polisa OC wznowi się automatycznie na kolejny rok, jeśli nie wypowiesz jej na piśmie i opłacisz składkę. To bardzo wygodne rozwiązanie, które chroni wielu kierowców przed przypadkowymi przerwami w ubezpieczeniu. Należy jednak pamiętać o kilku wyjątkach, kiedy automatyczne wznowienie może nie zadziałać. Dzieje się tak na przykład, gdy: sprzedałeś pojazd i nie poinformowałeś o tym ubezpieczyciela, nie opłaciłeś składki w terminie, lub gdy kupiłeś polisę od poprzedniego właściciela i nie została ona przepisana na Ciebie.

Aby mieć pewność, że Twoje ubezpieczenie jest zawsze aktywne, regularnie sprawdzaj jego ważność. Informacje o terminie wygaśnięcia własnej polisy OC znajdziesz w kilku miejscach:

- W dokumentach polisy: Każda polisa zawiera datę rozpoczęcia i zakończenia ochrony ubezpieczeniowej.

- Na indywidualnym koncie klienta u ubezpieczyciela: Większość firm ubezpieczeniowych oferuje dostęp do portalu klienta, gdzie możesz sprawdzić status swoich polis.

- W aplikacjach mobilnych: Niektórzy ubezpieczyciele posiadają aplikacje, które informują o zbliżającym się terminie wznowienia.

- W bazie UFG: Możesz również sprawdzić swoją polisę w bazie UFG, tak jakbyś sprawdzał cudzy pojazd.

Aby uniknąć ryzyka zapomnienia o wznowieniu polisy i związanych z tym kar, polecam ustawić sobie proste i skuteczne przypomnienia. Możesz to zrobić na kilka sposobów:

- Ustaw przypomnienie w kalendarzu w telefonie lub komputerze na miesiąc przed wygaśnięciem polisy.

- Skorzystaj z usług porównywarek ubezpieczeń, które często oferują bezpłatne przypomnienia o zbliżającym się terminie wznowienia.

- Zapisz datę w widocznym miejscu, np. na tablicy korkowej w domu.

Pamiętaj, dbanie o ciągłość ubezpieczenia OC to inwestycja w Twój spokój i bezpieczeństwo finansowe.